Fuente: The Competitive Intelligence Unit con información del INEGI y de los Operadores Móviles

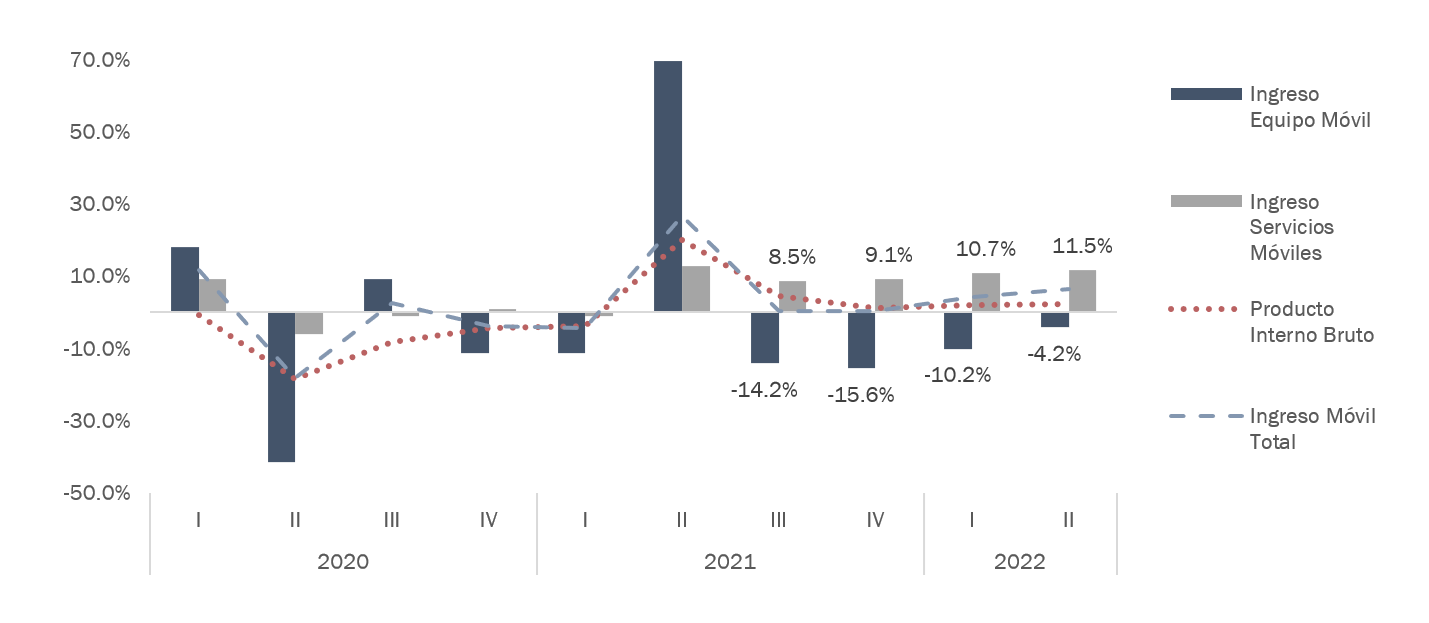

Desde el año pasado, el crecimiento anual de los ingresos generados por la comercialización de servicios siguió una tendencia procíclica, el 2T-2022 no fue la excepción. Es decir, la mayor actividad, productividad, movilidad y empleo, han impactado al alza el consumo de las comunicaciones inalámbricas. Más aún, durante el 2T-2022, el crecimiento en los ingresos por servicios fue 5.5 veces el del PIB durante ese periodo (2.1 %).

En contraste, los ingresos por equipamiento móvil continúan exhibiendo tasas negativas de crecimiento anual, circunstancia manifiesta por cuarto trimestre consecutivo, aunque al 2T-2022 en mucho menor magnitud. Esto, se explica por la escasez de unidades para su venta, el aumento en la compra en establecimientos distintos al de los operadores, así como la expansión en el periodo de reemplazo de dispositivos por parte de los usuarios.

Para el resto del año podemos advertir tendencias divergentes que explicarían el devenir de los ingresos del segmento. En primer lugar, las aún fragmentadas cadenas de producción mundiales y la alta inflación continuarían impactando a la baja los ingresos por equipamiento. En contraste, con la mayor penetración de los servicios de 5G, se puede vaticinar que la evolución en el consumo de servicios móviles durante 2022 trazará una trayectoria de crecimiento mayor al de la actividad económica en su conjunto, que impulsará la dinámica del PIB.

Ingresos por Operador

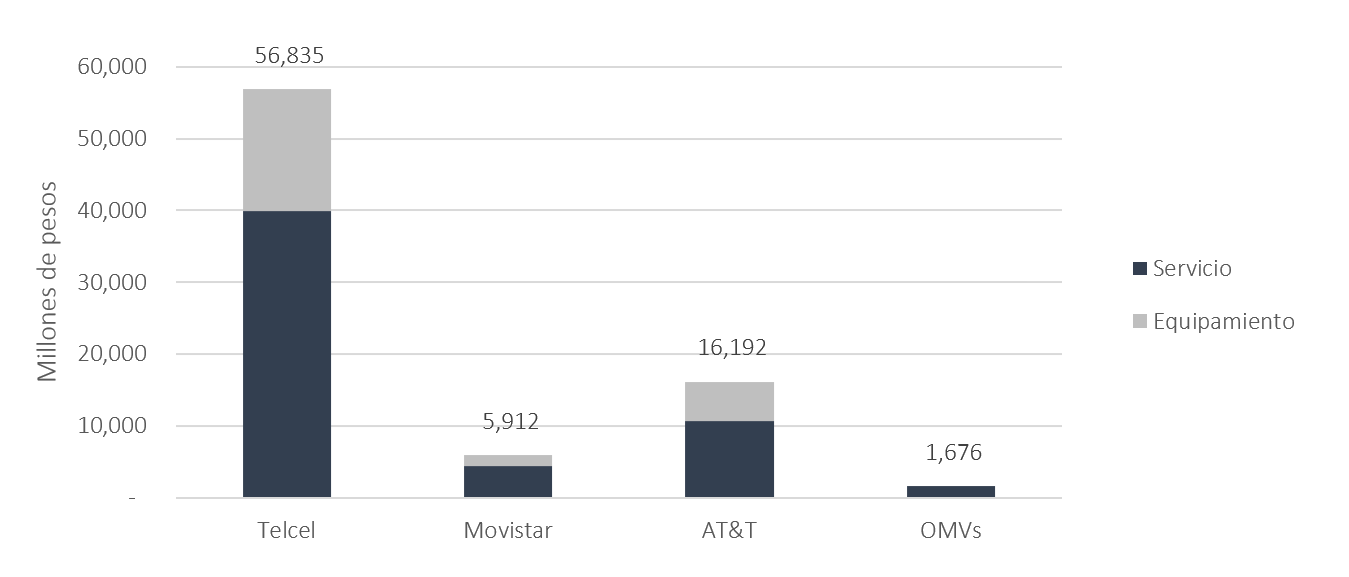

Como se comentó previamente, durante el 2T-2022 los ingresos generados por los operadores móviles contabilizaron un total de $80,615 millones de pesos (mdp) cifra que representa un crecimiento anual de 6.4%.

En su desagregación por operadores, el agente económico preponderante en telecomunicaciones (AEP-T), Telcel, registró ingresos por $56,835 mdp durante el 2T-2022, cifra 2.9% mayor en su comparativo anual, concentrando así el 70.5% de los ingresos del mercado.

Esta dinámica fue resultado del incremento de 8.8% en los ingresos provenientes por la comercialización de servicios, impulsados por un aumento de 10.4% en los ingresos de prepago, mientras que los de postpago lo hicieron a un ritmo del 6.6 %.

Ingresos de Telecomunicaciones Móviles por Operador, 2T-2022

(Millones de Pesos) |

No hay comentarios:

Publicar un comentario